La Nef : créer la banque du futur

La Nef fait dans l'argent content. Ils réinventent la banque et c'est fascinant.

Hello, voilà la newsletter du Plongeoir #65.

Cette édition fait partie de mon programme “Plongeons portraits”. Aujourd’hui on plonge dans une histoire dingue : celle de la Nef.

Cette banque coopérative finance 500 projets par an, uniquement à impact social, environnemental ou culturel. Ça a doublé en 5 ans, et c’est juste le début.

Pour être franc, je change de banque moi-même :)

Si tu as 1 minute

Constat 🧐 : L’argent ne dort pas, il est même ultra-sportif. Les 6 000 milliards d’euros d’épargne des Français financent l’économie. Les banques éthiques financent uniquement les projets à impact social, environnemental et culturel. Si on change tous de banque demain, tout changera.

Sujet 🤓 : Les 40 ans d’histoire de la Nef sont fascinants. D’une banque associative un peu pirate, c’est devenu une boîte qui finance pour 850 millions d’euros de projets vraiment utiles. Ils ont vécu des crises difficiles, et ils ont su apprendre. Leur croissance est aujourd’hui très forte, quel bonheur.

Enjeux 🤔 : La Nef est un ovni dans le monde bancaire. Ils publient tous les projets qu’ils financent en transparence. Leurs banquiers se déplacent pour visiter les projets, pas l’inverse. Grâce à leur modèle coopératif, 48 000 personnes motivées s’impliquent pour que ça cartonne.

Vocaux 📣 : Alice (banquière itinérante) te partage en quoi son quotidien diffère d’une banque classique. Ivan (DG) te raconte comment tout a changé en 20 ans. Et Bernard (Président) te partage l’ambition de la Nef.

On plonge ? Hihaaaa

Cet article est un “Plongeon Portrait” du Plongeoir. Les partenaires rémunèrent le Plongeoir pour ce travail. C’est grâce à eux que cette newsletter reste gratuite. Tu peux lire ici comment on les sélectionne.

Si tu as 15 minutes

Au programme :

Constat : L’argent ne dort pas.

Sujet : La Nef, ce petit Poucet devenu le rêve de 90 000 personnes.

Enjeux : Le modèle génial de la Nef.

La newsletter sera coupée avant la fin et tu louperas l’essentiel, alors lis-la en ligne ;)

1. Constat 🧐 : L’argent ne dort pas.

Les grandes personnes aiment les chiffres.

6 000 milliards d’euros : montant de l’épargne des Français. Les banques utilisent cette épargne pour investir dans l’économie. Et donc dessiner le futur. En couleur ou en gris foncé ?

15 tonnes eqCO2 / an : émissions de l’épargne moyenne des Français (25 000€) si elle est placée à la BNP ou à la Société Générale. L’équivalent de 15 vols Paris-New York. C’est du vol. Tu veux faire le calcul pour ton épargne ? Ça se passe ici.

8X : les émissions de CO2 des banques Françaises sont 8 fois supérieures à l’empreinte carbone de la France entière. Vertigineux.

350 milliards d’euros : investissements dans les énergies fossiles réalisés par les banques françaises entre 2015 et 2022.

Quel intérêt à trier tes déchets et aller au boulot en vélo si ton argent finance une bombe climatique à l’autre bout du monde ?

Ton argent ne dort pas. C’est un levier. Si les 6 000 milliards d’euros d’épargne étaient redirigés vers le futur qu’on veut vraiment construire, le monde changerait. Instantanément.

Et pour une fois, ça dépend juste de toi et moi. Si on change tous de banque, le monde change.

Définition

“Une banque éthique est une banque qui œuvre pour le bien commun. Elle collecte des fonds et les réaffecte sous forme de crédits à des projets culturels, sociaux et environnementaux.”

FEBEA (Fédération Européenne des Banques Ethiques et Alternatives)

Le modèle d’une banque éthique est simple comme bonjour :

Tu y places de l’épargne.

Elle prête uniquement à des projets à fort impact social, environnemental, culturel.

En France, la plus connue est la Nef. Elle gère 1,4 milliard d’euros d’épargne.

Est-ce que c’est pareil qu’une néobanque verte ?

Non ;) Les néobanques comme Helios ou GreenGot en France sont des projets intéressants, mais pas des banques. L’argent placé est cantonné dans une banque traditionnelle. Pour GreenGot ou Helios c’est Crédit Mutuel Arkea.

Les néobanques vertes sont utiles pour sensibiliser à la cause environnementale. Elles peuvent aussi reverser une part de leurs revenus à des assos. Mais elles ne peuvent pas rediriger l’épargne vers le futur qu’il faut construire. Sauf si elles deviennent de vraies banques, ce qui est difficile en France. On l’espère tous !

2. Sujet 🤓 : La Nef, ce petit Poucet devenu le rêve de 90 000 personnes.

La Nef est passée d’une asso de pirates un peu fous dans les années 70 à une banque coopérative qui finance pour 850 millions d’euros de projets à impact positif aujourd’hui. Accroche-toi, ça donne foi en l’avenir ! C’est parti.

Saison 1 : le lancement

L’histoire de la Nef démarre en 1978. À cette époque, des militants décident de créer une asso pour collecter de l’épargne et financer les projets qui ne pouvaient pas trouver d’aide des banques. Ils financent par exemple des écoles alternatives, ou de l’agriculture biologique (projet de rupture à l’époque).

Cette association est gérée par quelques dizaines de personnes, et tout est assez “pirate”. Il en fallait de la folie chez les fondateurs pour vouloir financer des projets alternatifs à cette époque !

En 1984, la loi bancaire débarque. À partir de ce moment-là, seuls les établissements de crédit peuvent prêter de l’argent. Gros challenge pour la Nef.

L’asso laisse la place à une coopérative. Ils collectent 7,5 millions de francs auprès de citoyens pour renforcer leur capital, et demandent un agrément bancaire à la Banque de France. Celle-ci accepte mais à une seule condition : trouver une banque traditionnelle auprès de qui s’adosser…

Le Crédit Coopératif accepte. C’est un risque pour eux parce qu’ils sont responsables légalement de ce que fait la Nef. Mais en même temps, cette micro banque explore de nouvelles voies. C’est une innovation passionnante à suivre pour le Crédit Coopératif.

La Nef est un ovni déjà à ce moment-là. Elle publie tous les crédits qu’elle fait en totale transparence, et ne prête qu’à des projets à fort impact social, environnemental ou culturel. Quand certains disent que dans les années 80 “on ne savait pas que le climat se réchauffait”, d’autres développent une banque dédiée.

De 1986 à 2008 la Nef se développe doucement mais sûrement. Dans les années 2000, ils prêtent chaque année environ 30 millions d’euros à 200 projets.

En 2004 on a prêté quelques milliers d'euros à Veja, une marque de chaussures éthiques en création. Leurs besoins pour se lancer n'étaient pas énormes. On appellerait ça du microcrédit aujourd'hui. On était les premiers à croire en leur projet et à les soutenir.

Aujourd’hui je vois des gens en chaussures Veja partout. Un petit coup de pouce au départ d’un projet peut avoir un impact magnifique.

Ivan Chaleil, DG de la Nef

En 2008, la crise financière débarque. Lehman Brothers fait faillite, et les épargnants prennent peur partout dans le monde. Les banques sont totalement opaques, on ne sait pas ce qui est fait avec l’argent, et apparemment ça peut mener au chaos.

La Nef apparaît comme un modèle alternatif auprès d’un public de plus en plus large. Elle est la seule banque Française à publier tous ses prêts. Son succès s’accélère, et les demandes d’ouverture de livret d’épargne explosent.

“Je n’ai plus confiance en ma banque, je veux une banque qui ne spécule pas sur les marchés et qui prête uniquement à l’économie réelle et locale. Je peux vous rejoindre ?”

Un appel classique au standard de la Nef en 2008

En 2010, Eric Cantonna appelle les Français (voir la vidéo) à vider leurs comptes en banque pour changer de banque et transformer le système. Bon, ça a un peu fait pshiiit. Mais sa réflexion reste bonne. Si 3 millions de personnes changeaient de banque plutôt que de manifester avec une pancarte, tout changerait du jour au lendemain.

Saison 2 : la crise

Après la crise de 2008, beaucoup de monde vient taper à la porte de la Nef. C’est cool ! Par contre, les années qui suivent vont aussi devenir le plus gros challenge de l’histoire de notre chère coopérative bancaire…

Le modèle économique de la Nef est simple :

D’un côté ils prêtent de l’argent à des entreprises, assos, ou collectivités avec un taux d’intérêt. C’est leur rémunération.

De l’autre ils rémunèrent les épargnants qui leur ont confié cet argent par un taux d’intérêt sur leur épargne.

La différence entre les deux est la marge de la Nef.

Le problème, c’est qu’énormément de cash est injecté dans l’économie pour relancer la machine après 2008. Les taux d’intérêt pour emprunter de l’argent dans les banques diminuent fortement. Et les marges de la Nef diminuent comme neige au soleil.

La Nef a choisi de ne pas vendre des alarmes pour la maison, des téléphones ou des assurances comme la plupart des banques. Ils se retrouvent en difficulté.

Dans les années 2010 - 2015 nos marges se sont effondrées. On ne peut pas s’éloigner trop des standards du marché sinon les entreprises et les épargnants finissent par nous quitter. On perdait de l’argent, c’était super dur.

Bernard Horenbeek, président de la Nef

L’important n’est pas ce qui nous arrive, mais ce qu’on en fait. C’est grâce à cette crise que la Nef va prendre son envol.

Ils avaient 2 solutions pour s’en sortir :

Licencier du monde et sortir pas le bas.

Augmenter leur profitabilité et sortir par le haut.

Devine ce qu’ils ont choisi ;) ?

Saison 3 : la croissance

Ce qu’ils se sont dit, c’est que leurs clients étaient super fidèles. C’est plutôt la Nef qui décidait de limiter la taille des prêts. Pour réduire le risque, ils prêtaient de petits montants à beaucoup de structures différentes.

Sauf que désormais le risque avait changé. La Nef avait des marges trop faibles. Ils ont donc décidé de doubler le montant de chaque crédit proposé.

En 2017, le bilan de la Nef était de 500M€. Résultat de 30 ans de travail. 3 ans plus tard, il était de 1 milliard d’euros. Avec quasiment la même équipe. Magnifique non ?

J’enfonce une porte ouverte, mais ce modèle bancaire est quand même magique. Comme c’est du prêt, l’argent revient et ça permet de répéter l’impact dans d’autres projets de manière infinie.

Dans les années 90 la Nef était une banque de militants en rupture avec le système. Aujourd’hui un nouveau public débarque à la Nef par envie de faire évoluer la société.

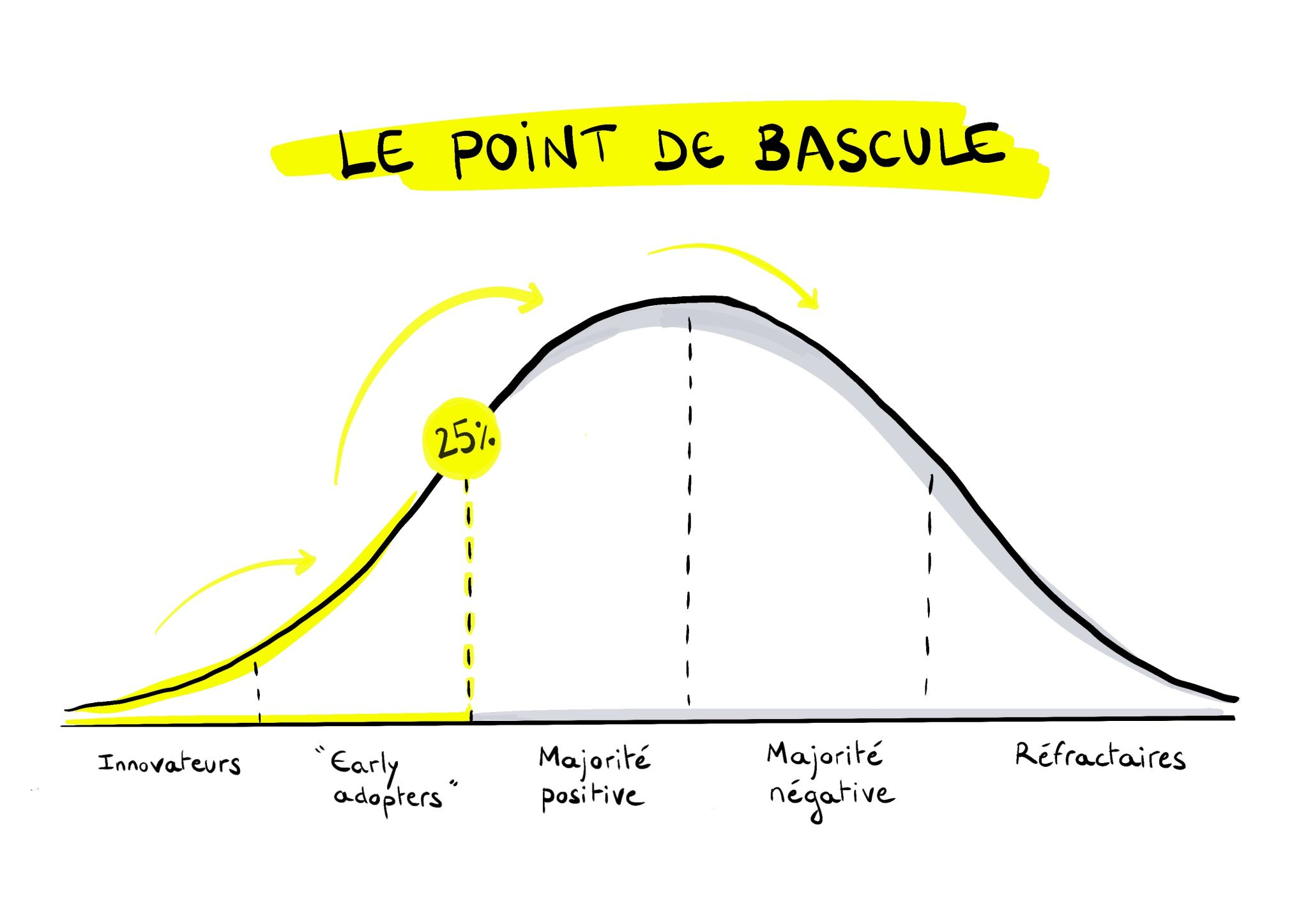

On dit qu’il faut que 25% d’un groupe change pour que la totalité finisse par se transformer. Ça ne serait pas le début d’une transformation massive de la société ça ?

Saison 4 : l’autonomie

En 2022, la Nef n’est plus vraiment le petit Poucet du début des années 80. Ils ont 80 000 épargnants, 120 salariés et gèrent plus d’1 milliard d’euros d’épargne.

Pourtant, ils sont toujours sous la coupole du Crédit Coopératif. Et ça commence à peser dans leur développement :

La Nef a gardé ses fondamentaux en 30 ans : transparence totale des prêts, investissement uniquement dans l’impact social, écologique et culturel. Elle est toujours très agile.

De son côté, le Crédit Coopératif a vécu sa propre histoire. Ils se sont associés aux Banques Populaires, puis aux Caisses d’Epargnes pour être aujourd’hui une filiale du groupe BPCE. Un groupe qui gère plus de 1 000 milliards d’euros.

Quand la Nef veut lancer un projet, elle doit tout faire valider par le Crédit Coopératif, qui doit lui-même valider avec le groupe BPCE. Ils sont donc une des banques les plus petites, mais doivent vivre avec la plus grosse couche de procédures qui soit.

La Nef propose des livrets d’épargne, mais n’a par exemple pas l’autorisation de créer un compte courant pour les particuliers. Les clients doivent garder une banque traditionnelle en parallèle, et ça freine un peu la croissance.

Une décision est prise en Assemblée Générale de la Nef : ils vont demander à devenir autonomes, et sortir de l’adossement du Crédit Coopératif.

Pour solidifier encore plus leur dossier, ils décident de lever 30M€ de capital en 3 ans notamment auprès de citoyens. Ils appellent cette levée Le BIG BANQUE.

Le big bang a été une énergie créatrice pour l’univers, le Big Banque doit l’être dès 2022 pour recréer une énergie folle dans le monde bancaire.

Pourquoi ils ont besoin de ça ?

Pour prêter plus, il faut plus de capital. C’est ce qu’on appelle dans le jargon le ratio de solvabilité. C’est un ratio que les autorités surveillent pour éviter les faillites bancaires.

Si j’ai 10 de capital, je peux collecter 100 auprès d’épargnants, et les prêter à des projets. Si la Nef lève 30M€, ils pourront donc prêter 300M€ de plus.

C’est le meilleur moyen pour la Nef de montrer une nouvelle fois aux autorités bancaires qu’ils ont une foule de sociétaires derrière eux prêts à les suivre.

Mi 2024, c’est carton plein : la Nef a déjà collecté 25M€. Après seulement 2 ans de collecte sur les 3 prévus, 7 000 nouveaux sociétaires ont rejoint la coopérative.

Et le 10 août 2024, tadaaaam…

L'Autorité de contrôle prudentiel et de résolution (ACPR) valide l’autonomie de la Nef. C’est la fin de l’adossement au Crédit Coopératif, et le début d’une histoire folle en toute autonomie.

On est encore tout petit mais on va devenir visible comme on devient une banque autonome. Des régulateurs, des citoyens, et des autres banques.

Qu’est-ce que ça veut dire ? On peut faire du vert, de l’éthique, de la transparence, et fonctionner normalement. C’est possible ! Alors qu’attendons-nous tous ?

Bernard Horenbeek, président de la Nef

Peu de monde croyait que la Nef réussirait à devenir autonome. La tendance est à la concentration dans les banques. En France, 80% de l’épargne est gérée par 6 groupes bancaires.

Au départ, il a été conseillé à la Nef de trouver un autre adosseur, ou alors de se vendre à d’autres plus gros. Mais ils ont résisté, et ils ont été récompensés. Génial !

Saison 5 : l’ambition

La saison 5 démarre aujourd’hui. La Nef a désormais les coudées franches pour accélérer. Hâte de voir la suite…

Tu es convaincu que changer de banque est le meilleur moyen d’avoir de l’impact ?

3. Enjeux 🤔 : le modèle génial de la Nef.

Qu’est ce qui est si différent avec une banque comme la Nef ? Accroche-toi c’est assez fou. On a du mal à s’imaginer qu’on parle d’une banque !

Voilà les 7 ingrédients magiques de la Nef.

La transparence (1/7)

On a tellement l’habitude de ne pas savoir ce que notre banque fait de notre épargne, que ça nous paraît normal. Mais pourquoi on ne serait pas au courant de ce qui est financé par notre propre argent ?

La Nef est la seule banque française à publier tous ses financements, sans aucune exception, depuis 1988. Boum. Voilà la liste par année.

Nous pensons que seule la transparence totale permet à nos clients d’exercer leur responsabilité et de reprendre le pouvoir sur leur argent.

Ivan Chaleil, DG de la Nef

Je ne sais pas toi, mais je trouve ça super courageux. C’est plus simple de se cacher que de justifier tous ses choix publiquement.

Des épargnants ou des sociétaires peuvent contacter a Nef et expliquer qu’ils ne sont pas d’accord avec tel ou tel investissement. La transparence est faite pour ça. La Nef en profite alors pour interroger d’autres sociétaires, parler à plus d’experts, comprendre. Puis ils fixent une nouvelle règle.

Par exemple, la Nef finançait beaucoup de projets de méthanisation pour produire du biogaz à partir de déchets dans l’agriculture. Après plusieurs remontées de sociétaires elle a découvert pas mal de dérives. Des champs étaient même spécifiquement cultivés pour remplir le méthaniseur. Aïe.

Ils ont décidé de spécifier le cahier des charges, et la méthanisation est désormais financée uniquement dans certains cas particuliers.

Focus projet (2/7)

Les banques ne publient pas leurs investissements. Mais en plus elles sont incapables de savoir ce qu’elles financent.

Ça paraît bête, mais les banques traditionnelles financent des boîtes et pas des projets. Le financement par projet ne représente que 2,5 % à 3,6 % des financements bancaires en 2022.

Qu’est-ce que ça veut dire ?

Tu as peut-être entendu en 2022 le Crédit Agricole annoncer qu’ils n’investissaient plus dans les projets d’extraction de pétrole. Sauf que petite nuance : ils n’investissent plus directement dans les projets…mais ils financent toujours les entreprises qui les portent.

BNP Paribas et Crédit Agricole ont prêté plus de 13 milliards de dollars aux majors de l’énergie. Comment savoir si ça finance du pétrole ou du solaire ?

J’ai trouvé un indice. Total va investir 16 à 18 milliards de dollars par an entre 2025 et 2030. 5 milliards seront dédiés aux énergies bas-carbone, et 11 à 13 milliards iront aux énergies fossiles. Ton épargne financera donc plutôt une bombe climatique au Brésil, au Suriname (10,5 milliards d'investissement), en Angola, à Oman ou au Nigéria.

Pour savoir si un grand groupe est sincère dans sa transformation, il faut regarder son intention et sa proportionnalité. Est-ce que la majorité des investissements futurs est dirigée vers la transition ou non ?

Bernard Horenbeek, président de la Nef

La Nef finance des projets spécifiques. Elle va par exemple financer le remplacement des ampoules de feux de signalisation de la ville de Lyon par des LEDs, ou l’acquisition de matériel pour un agriculteur bio.

Vie coopérative (3/7)

La Nef est une coopérative bancaire citoyenne. Elle appartient à 49 000 sociétaires, professionnels comme particuliers, emprunteurs comme épargnants. Et ça change tout.

La différence entre sociétaire et actionnaire est super importante. D’un côté on s’engage dans un projet pour “faire société”, donc construire un projet commun. De l’autre, on cherche à “optimiser la rentabilité de son investissement”.

Ce sont les sociétaires qui définissent la stratégie, votent la rémunération des dirigeants, etc.

Alors tu vas me dire :

“Ok Guillaume, la plupart des grandes banques françaises sont déjà des coopératives. Mais est-ce que je peux vraiment avoir une influence sur leur stratégie ?”

Et tu aurais tout à fait raison.

Il y a eu une première génération de coopératives bancaires, comme le Crédit Agricole, le Crédit Mutuel, le Crédit Coopératif, les Caisses d’Epargne etc.

Ce sont toujours des coopératives, mais il s’est passé deux trucs importants :

Elles ont toutes créé une société en bourse en parallèle. Crédit Agricole SA, ou Natixis pour la BPCE (Banques Populaires, Caisses d’Epargne, Crédit Coopératif). Elles spéculent avec cette société sur les marchés.

Elles ont perdu la démocratie propre à leur coopérative au départ. L’assemblée générale est souvent vue comme une obligation réglementaire, mais tout n’est pas dessiné pour que les sociétaires décident vraiment.

« Le potentiel de transformation des banques est énorme. Il ne faut surtout pas laisser les banques entre les mains des banquiers »

Bernard Horenbeek, président de la Nef

Prenons un exemple. La Nef décide d’engager ses sociétaires dans un projet majeur et stratégique par an.

En 2024, ils ont décidé de demander aux sociétaires ce que la Nef devait faire de ses profits. Tu as déjà vu une banque demander ça à ses sociétaires ?

Pour faire ça, ils ont :

Informé les 48 000 sociétaires en ligne pour que tout le monde comprenne.

Proposé à tous de s’impliquer. Résultat : 617 sociétaires ont fait 98 propositions, et des centaines de commentaires.

Animé des ateliers partout en France avec 180 sociétaires.

Conclu par une journée avec 25 sociétaires volontaires tirés au sort. Ils ont synthétisé les critères de répartition des bénéfices.

Belle orga ! Résultat, le 25 mai 2024, les 48 000 sociétaires ont voté pour que le bénéfice permette :

De rémunérer correctement les salariés de la Nef pour que l’entreprise soit solide.

De renforcer les fonds propres de la Nef pour plus de solidité et de crédits possibles par la suite. N’oublions pas qu’1€ de capital de plus, c’est la capacité de prêter 10€ à un projet.

Seulement si tout ça est réalisé, alors les sociétaires bénéficieraient d’une rémunération.

Bref, les sociétaires ont décidé de se rémunérer en dernier. Superbe ;)

En 2025 le projet est de définir la stratégie d’investissement dans les énergies renouvelables. Lesquelles font sens, comment décider ? Passionnant, ça donne envie de participer aux échanges !

Impact massif (4/7)

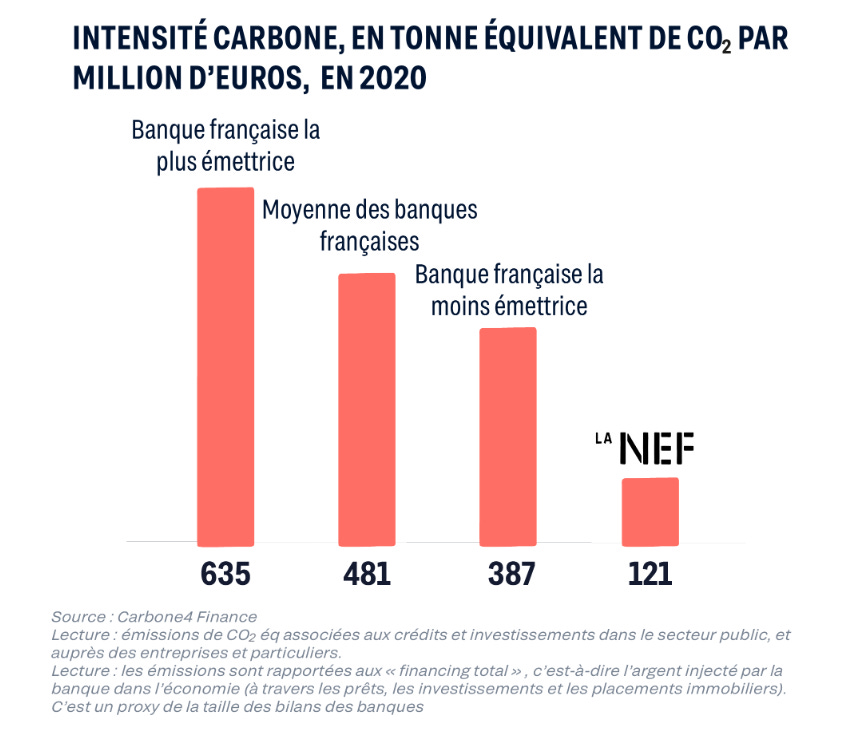

Pour 1€ investi, la Nef émet 4 fois moins de gaz à effet de serre que la moyenne des banques françaises.

Évidemment il ne faut compter que le carbone. La Nef investit énormément dans l’impact sur la biodiversité, le social, le culturel.

En fait c’est la seule banque qui a une stratégie claire sur ce qu’elle veut financer pour qu’on construise un futur plus cool.

Si tu places 1 000 euros dans une banque, tu devrais avoir le choix de demander à ce que ça ait un impact social, environnemental, territorial, culturel. À chacun son choix.

Ivan Chaleil, DG de la Nef

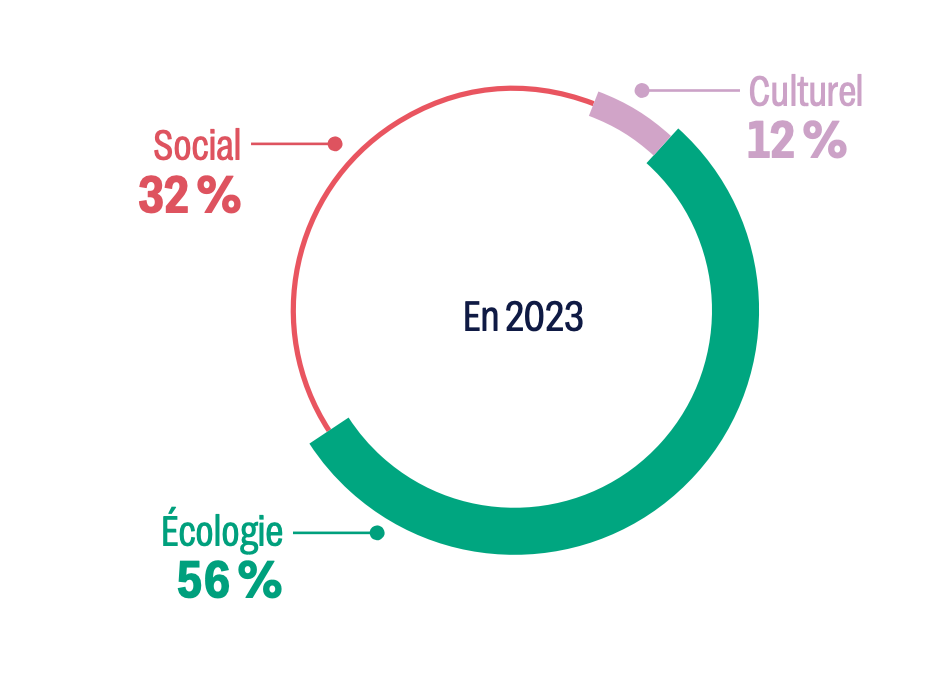

En 2023, ils avaient par exemple 9 objectifs, qui allaient du développement de l’agriculture bio à l’accès au logement, en passant par la construction d’une société plus sobre, inclusive, décarbonée.

La gestion du risque (5/7)

Investir dans une boîte à impact peut parfois paraître risqué. Les innovations comme le bio dans les années 90, puis le vrac, ou encore le zéro déchet, sont des modèles parfois fragiles au démarrage.

Mais alors comment fait la Nef pour s’en sortir ?

En plus, 50% des prêts de la Nef financent des projets de création d’entreprise. C’est beau, mais tellement risqué a priori !

On avait besoin d’argent pour payer les stocks de vêtements. Les banques nous ont toutes un peu ri au nez. La seule qui a accepté de nous prêter c’est la Nef.

Julia Faure, Co-fondatrice Loom (marque de textile durable géniale)

Quand on creuse le modèle de la Nef, c’est même encore plus ambitieux.

Quand une banque classique collecte 1 milliard d’euros d’épargne, elle en prête à des entreprises en moyenne 450M€. Le reste, c’est de la sécurité. À la Nef, ils prêtent 850M€. Les banques traditionnelles veulent prendre le moins de risque possible.

Le risque est super important à suivre, mais c’est devenu névrotique. Pour le réduire, il ne faut pas doubler les équipes “risque” et arrêter de prêter. Il faut surtout faire confiance aux équipes et prêter à l’économie réelle.

Bernard Horenbeek, président de la Nef

Certaines stratégies de la Nef pour gérer le risque sont passionnantes :

L’économie réelle : La Nef ne spécule pas sur les marchés. L’économie réelle dans les territoires est plus résiliente.

Les collectivités : La Nef prête à de nombreuses collectivités pour ouvrir un hôpital, une crèche, rénover un collège. Cette stratégie a beaucoup d’impact, et est peu risquée. Elle permet de compenser les prêts dans des boîtes en lancement. Ce qui est marrant c’est que ces contrats intéressent peu les banques classiques. La raison ? Les collectivités sont moins intéressées par les assurances, alarmes de maison et autres produits dérivés qui font le profit des banques traditionnelles.

La proximité : Les banquiers Nef se déplacent tous chez leurs clients avant de les financer. Ils analysent bien plus que le Business Plan. Ils ressentent l’énergie. Au moindre doute, ils peuvent mettre un véto. Ils suivent ensuite le projet, et les clients se confient très tôt si ça va moins bien.

La loyauté : La Nef a soutenu bec et ongles certains secteurs dans les moments les plus difficiles de leur histoire. L’industrie du Bio a vécu plusieurs crises. Mais la Nef a toujours été là quand les autres s’effaçaient. Résultat : quand tout va mieux, chacun renvoie la balle à la Nef par loyauté en restant là même si les taux deviennent meilleurs ailleurs.

La Nef a été présente dès le départ pour nous soutenir. Elle reste toujours notre partenaire dans le développement de notre activité.

Sébastien Kopp et François-Ghislain Morillon, cofondateurs de Veja

Les banquiers itinérants (6/7)

La Nef n’a pas d’agence physique. Ils ne veulent pas que le client se déplace. Ils veulent se déplacer chez lui. Tout un symbole.

Aucune banque traditionnelle ne se déplace pour un maraîcher, ou une petite entreprise. À la Nef, ils se déplacent toujours.

Il y a 20 banquiers itinérants Nef qui quadrillent le territoire français.

Avant j’étais directrice d’une agence bancaire classique. J’étais devenue banquière malheureuse. J’adorais être un conseil, un outil pour les entrepreneurs. J’étais devenue une commerciale de produits financiers et d’assurances.

Je crois que j’ai retrouvé à la Nef pourquoi j’avais voulu rejoindre une banque au départ. Je n’ai rien à vendre, je dois financer les plus beaux projets et maîtriser le risque pour protéger les sociétaires de la Nef. Je fais mon métier de banquier !

Alice Longuepe, banquière itinérante à la Nef

Le job du banquier itinérant est de visiter des dizaines de projets chaque semaine.

Ce que je trouve fou, c’est que son agenda est rempli uniquement par la recommandation des clients, sociétaires, épargnants. Ils lui disent : “Tu devrais aller voir telle ou telle personne”.

Logique en même temps. On a envie que notre territoire se transforme alors on veut que la Nef finance les projets les plus cool du coin.

Mais alors, comment une banquière itinérante choisit de financer un projet ?

L’objectif du banquier itinérant Nef est d’abord que l’argent soit un levier. Le but n’est pas juste que l’argent revienne. Il faut financer un futur utile. N’oublions pas que tout sera publié en transparence. Il faut pouvoir justifier chaque choix.

Quand je vois la complexité que c’est de s’intéresser à 1 secteur par semaine avec cette newsletter, je me demande comment fait un banquier itinérant Nef pour analyser tous les projets en plus de son travail.

Comme souvent, la réponse se trouve dans la force du collectif :

Il peut s’appuyer sur l’expertise des 48 000 sociétaires qui sont heureux de donner un peu de temps.

Ils s’entraident entre banquiers itinérants. Il y en a un qui s’est spécialisé sur la filière vélo, une personne sur les énergies renouvelables, une autre personne sur le secteur du vrac.

Et puis le fait de ne travailler que sur les sujets à impact permet une certaine spécialisation :

Ils ne sont que 20 banquiers itinérants, mais sont probablement les plus experts sur les innovations sociales et environnementales.

Ils ont été la première banque à investir dans le bio, la première à investir dans l’éolien. Et aujourd'hui ils sont les premiers à soutenir massivement les modèles de tiers-lieux par exemple.

Ce que je trouve génial, c’est qu’on retrouve le véritable ADN du banquier. Ils vont sur place, parlent aux équipes, prennent des risques.

Leur analyse est un mix entre l’analyse de la tête et l’alignement du cœur.

Parfois tous les chiffres fonctionnent, mais si je ne le sens pas, ça s’arrête là. À l’inverse j’ai parfois des doutes sur le modèle économique, et la visite sur place me transmet une confiance dingue dans le projet. Il faut se faire confiance, c’est aussi pour ça qu’on va visiter les projets.

Alice Longuepe, banquière itinérante à la Nef

La frugalité (7/7)

Une des plus grandes forces de la Nef, c’est qu’elle a besoin de moins d’argent que les autres pour fonctionner.

Et la raison numéro 1, c’est que personne ne vient à la Nef avec une priorité financière.

Au quotidien ça donne quoi ?

Les livrets épargne de la Nef sont légèrement moins rémunérateurs que dans une autre banque. Et ça va même plus loin puisque 60% des épargnants demandent à baisser leur rémunération ou à partager leurs intérêts avec une asso. Les épargnants veulent surtout que leur capital soit en sécurité, mais acceptent une rémunération un peu plus faible.

L’écart de salaire maximal à la Nef est de 4,5. Donc pas de parachute doré pour Bernard et Ivan ;)

L’équipe est uniquement de 120 personnes, pour financer 600 projets par an, et organiser la vie coopérative de 48 000 sociétaires. Leur efficacité est dingue et repose beaucoup sur le collectif.

Il n’y a quasiment pas eu de rémunération des sociétaires. Depuis 36 ans, chaque sociétaire a gagné au mieux quelques euros. Le sociétaire attend surtout de la Nef de pouvoir suivre ce qui est financé, et d‘être sollicité pour s’impliquer.

Ce modèle frugal a permis à la Nef de continuer à se développer avec robustesse.

Hâte de suivre la suite ! Alors, on saisit notre chance de changer les choses et on change de banque ?

4. Vocaux 📣 : conseils de l’équipe

Alice Longuepe, banquière itinérante à la Nef

Ce que je retiens :

Alice multiplie les intros entre ses clients, ils deviennent une vraie communauté qui construit un futur plus cool en s’entraidant.

Les sociétaires actifs sont des sociétaires qui veulent s’engager. Par exemple Fabien visite les emprunteurs bénévolement et lui fait son feedbacks. Certains visitent des prospects et remontent les projets à financer. C’est tellement puissant.

Bernard Horenbeek, président du directoire de la Nef

Ce que je retiens :

En 2030, La Nef va casser la barque. Pour la suite elle doit devenir la banque la plus importante, ou alors toutes les banques doivent changer. C’est simplement une nécessité.

Ivan Chaleil, Directeur Général de la Nef

Ce que je retiens :

Quand Ivan est arrivé à la Nef en 2005, on parlait beaucoup moins d’environnement dans le grand public. Aujourd’hui, le modèle Nef est poussé par une vague puissante.

La crise de 2008 a été un fort accélérateur. Les épargnants ont pris conscience qu’ils ne maîtrisaient pas du tout ce qui était fait de leur épargne.

Aujourd’hui, la Nef est autonome et tous les projets dans les cartons vont pouvoir sortir. La suite promet d’être belle !

C’est tout pour aujourd’hui, merci de m’avoir lu jusqu’au bout. Quel régal c’était de bosser sur ce plongeon avec la Nef, j’espère que tu as aussi aimé !

J’ai deux derniers services à te demander :

Mets un petit like / commentaire avec ton ressenti, ça ne mange pas de pain et ça fait du bien.

Si tu as trouvé cette newsletter utile, partage-la. C’est uniquement comme ça que ce projet grandit.

À très vite,

Merci Guillaume pour ce super article ! Il y a déjà plusieurs années que j'ai investi à la NEF (je bosse en finance et mes amis également : on me riait au nez). Ce qui serait super, ce serait un prochain article expliquant comment l'argent est crée, qui le crée, qui décide de l'allouer à tel endroit. C'est tellement édifiant quand on comprend que le système monétaire actuel, fondé sur l'usure, ne peut mathématiquement pas être viable et est la source de toute la prédation économique actuelle (avec conséquences sociales, humaines, territoriales, tout y passe, et donc les crises à répétition) que ça ouvrirait à bon escient la compréhension du commun des mortels - dont je fais partie :) Et ça permettrait de faire comprendre en quoi l'argent, dans sa conception et son émission, est une formidable énergie pour assurer les échanges... ou est une arme mortelle.

Lisible, clair et pragmatique dès le matin, avec le café 🙌🏼 PAR-FAIT. Tu me fais passer à l'acte direct. ( Il était temps)